З 1 січня нинішнього року набув чинності Податковий кодекс України (ПКУ). Сьогодні маємо гостру потребу проаналізувати попередні результати його практичної реалізації. Це завдання на прикладі формування місцевих бюджетів вирішували завідувач відділу Інституту економіко-правових досліджень НАН України, доктор економічних наук, професор Сергій Богачов і голова Державної податкової адміністрації в Донецькій області Ігор Усик.

Менше податків — більше надходжень

Насамперед слід зазначити, що завдяки прийняттю ПКУ держава домоглася певного рівня систематизації й упорядкованості норм податкового законодавства. Це проявляється і в структурі нормативного акта, і в єдності принципів, на які спирається податкова система. Як відомо, консолідація податкових надходжень практично в будь-якій державі світу має триланковий характер — загальнодержавний, регіональний і місцевий (муніципальний). Позитивні трансформації зачепили кожен із цих рівнів. Тому уявляється важливим зупинитися на тих моментах ПКУ, котрі пов’язані з усуспільненням фінансових потоків на місцевому рівні, тобто на системі місцевого оподатковування.

Нині налічується п’ять місцевих податків і зборів: податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок; збір за здійснення деяких видів підприємницької діяльності; збір за місця для паркування транспортних засобів; туристичний збір. Порівняно із системою місцевого оподатковування, що діяла раніше, кількість податків і зборів скоротилася втричі (раніше їх було 15 видів).

Зрозуміло, такий підхід до формування місцевої податкової бази спочатку може здатися непропорційним і збитковим для територіальних громад, але насправді це не зовсім так. Навпаки, завдяки ПКУ вдалося оптимізувати перелік наявних місцевих податків і зборів, залишивши у віданні органів місцевого самоврядування ті, що реально здатні поповнити місцеву скарбницю. Прогресивною можна визнати норму статті 10 ПКУ, що передбачає введення туристичного збору замість курортного, застосування якого було обмежено відповідною за режимом територією. Нині передбачена плаваюча ставка цього збору в розмірі від 0,5 до 1 відсотка від бази оподатковування (зокрема, вартість проживання в готелях, мотелях, кемпінгах тощо). Очікується, що такі платежі певною мірою підсилять місцеві бюджети. Так, за попередніми розрахунками, тільки в місцевий бюджет Луцька може надійти близько 250 тисяч гривень від стягнення туристичного збору. Звичайно, отримані кошти від цього збору буде повністю спрямовано на розвиток туристичної та курортної інфраструктури відповідної території.

Помітно скоротивши кількість місцевих податків і зборів, водночас держава вжила деяких заходів стосовно пере-гляду джерел, що формують доходи місцевих бюджетів. Зокрема, трансформації відбулися в частині закріплених і власних податкових та інших надходжень у місцеві бюджети.

Слід зазначити, що не всі раніше запропоновані новації у сфері розширення дохідної частини місцевих бюджетів отримали своє закріплення в остаточному варіанті ПКУ. Так, не отримали належного рівня відображення в чинній редакції нормативного акта норми, що передбачали можливість установлення органами місцевого самоврядування додаткових ставок з податку на прибуток підприємств (до 2 і до 3 відсотків залежно від рівня органу, що приймає рішення).

Складно зрозуміти причини такого кроку. До того ж законодавчу ініціативу про закріплення за місцевою владою питань з додаткового регулювання ставки податку на прибуток підприємств позитивно сприйняли експерти і громадськість. Про вагомість цього повноваження й фінансових надходжень у разі його реалізації органами місцевого самоврядування досить чітко свідчили проведені раніше дослідження. Зокрема, розрахункові оцінки обсягів надходжень від введення додаткових ставок з податку на прибуток підприємств могли становити від 3 до 10 відсотків дохідної частини міського бюджету. При цьому бюджет розвитку спеціального фонду місцевих бюджетів додатково міг би зрости практично наполовину. Проте «маємо те, що маємо». Тому треба казати про реальний стан місцевих бюджетів, про фінансове забезпечення територіальних громад у реально складних нормативно-правових умовах.

Більше доходів — вище добробут території

Показники останніх років у системі місцевих бюджетів указували на тенденцію децентралізації в Україні й за останніх п’ять років кардинально не змінилися. Так, питома вага доходів місцевих бюджетів у зведеному бюджеті України за 2005—2010 роки коливався в діапазоні 22—26 відсотків. У 2010 році цей показник досяг 25,6 відсотка, залишаючись другим показником після 2007 року, коли він досяг свого максимуму в 26,5 відсотка. Загалом доходи місцевих бюджетів України (без урахування міжбютжетних трансфертів) в 2010 році становили 80,5 мільярда гривень, що на 11,8 відсотка (9,5 мільярда гривень) більше, ніж у 2009 році. Рівень виконання плану доходів, затверджених місцевими радами, становив у 2010 році 96,4 відсотка на відміну від 2009-го, коли цей рівень наповнюваності місцевих бюджетів ледь перевищив 90 відсотків. У структурі доходів місцевого бюджету України в 2010 році, як і раніше, податкові надходження були головні й досягли позначки в 83,9 відсотка від усієї сукупності доходів місцевого бюджету. Передусім на зростання податкових надходжень торік вплинула хороша динаміка надходжень від податку на доходи фізичних осіб (ПДФО). Надходження цього податку в місцевий бюджет України зросли порівняно з 2009 роком на 12,8 відсотка й досягли 51 мільярда гривень. Упродовж минулого року, як, утім, і раніше, спостерігалася позитивна тенденція із збору і плати за землю. Що стосується місцевих податків і зборів, то тут картина дещо інша. Стійка тенденція до зниження загального обсягу цього виду податкових надходжень останніми роками підтверджує доцільність введення норм ПКУ, що трансформують систему сформованого місцевого оподатковування.

До речі, настільки пильна увага до таких податків, як ПДФО, плата за землю та місцеві податки і збори, не випадкова — вони превалюють (у кількісному вимірі) у структурі місцевого бюджету будь-якого рівня. Так, питома вага ПДФО в місцевому бюджеті може становити до 70 відсотків від загального обсягу надходжень. Мало того, цей податок, як жоден інший, доволі точно характеризує рівень роботи підприємств, загальний економічний стан і прибутковість території, на якій він збирається. Наступний податок — податок на землю — фактично другий за значущістю вид податкових надходжень. За новим Бюджетним кодексом він цілком належить тепер до власних дохідних статей місцевого бюджету. На цій основі можна зробити певні висновки, пов’язані з рівнем використання природних ресурсів територіальної громади відповідного рівня, зокрема землі. Із приводу місцевих податків і зборів можна сказати, що це — насправді місцеві податки, які прямо характеризують рівень освоєння й використання локальної інфраструктури, обсяги місцевих ринків, товарів, послуг та ін. В європейських країнах доходи від місцевих податків становлять 30—70 відсотків від рівня міських бюджетів, тоді як в Україні — лише 1—1,5 відсотка.

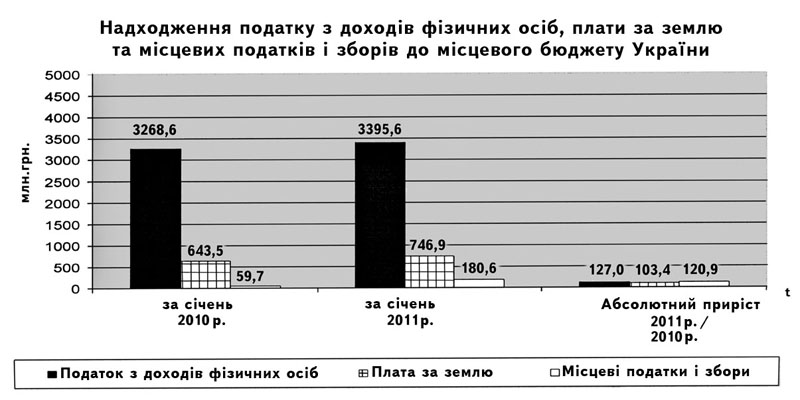

З фінансової точки зору казати про якийсь істотний вплив ПКУ на рівень забезпечення громад фінансовими ресурсами ще рано — занадто вузький часовий проміжок минув із початку дії цього законодавчого акта. Проте, судячи з даних кількох місяців поточного року, зазначені раніше тенденції тривають. Якщо порівнювати січень 2010-го із січнем 2011-го, то абсолютний приріст обсягів надходжень до місцевого бюджету України за цими трьома податками наявний: ПДФО — 127 мільйонів гривень, плата за землю — 103,4 мільйона гривень, місцеві податки і збори — 120 мільйонів гривень. Із приводу останньої цифри слід сказати, що надходження місцевих податків і зборів за січень нинішнього року містять у собі, крім уведених новим ПКУ, ще й ті надходження, які було раніше нараховано, тобто до набрання цим кодексом законної сили.

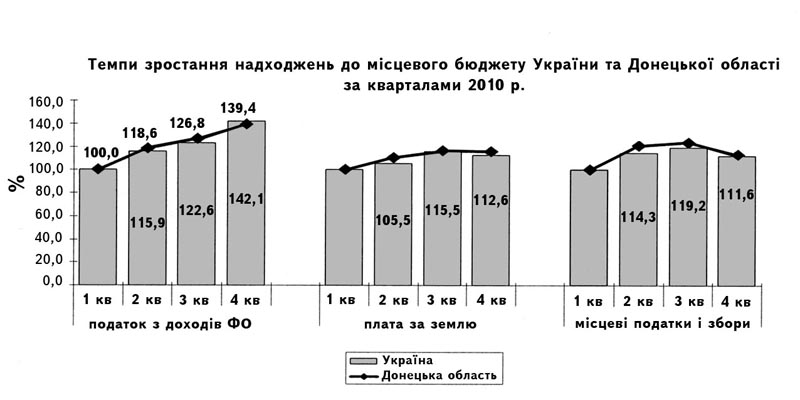

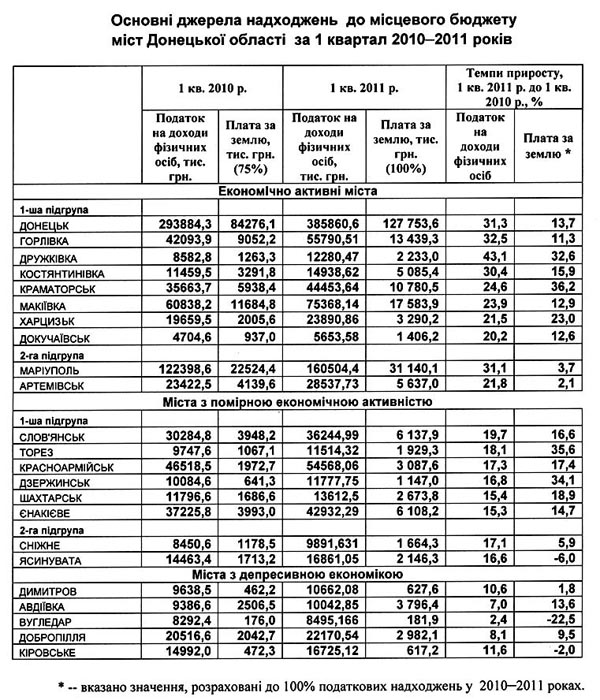

Незважаючи на те, що заходи стосовно наповнення місцевих бюджетів принципових відмінностей для територіальних громад не мають, цей процес потребує виконання досить великого обсягу копіткої роботи всіх його учасників, починаючи від суб’єктів господарювання, що здійснюють ці відрахування, до податкової інспекції й відповідних управлінь місцевих рад. Специфіка полягає лише в розробці й застосуванні стосовно кожного такого дохідного джерела місцевого бюджету певних методів його розрахунку, планування, обліку кон’юнктури (місцевої специфіки наявності й розміщення ресурсів тощо), всієї поточної фінансово-економічної ситуації загалом. Тут доречно сказати про певні регіональні відмінності або диференціацію фінансово-бюджетного потенціалу територій. Наприклад, якщо ми візьмемо місцевий бюджет Донецької області (посідає друге місце після Києва за питомою вагою нарахувань у дохідну частину всього зведеного місцевого бюджету України) і порівняємо з обсягами 2010 року цих трьох податків, то побачимо, що загалом середній щоквартальний темп зростання надходжень в області стосовно кожного виду податку вище українського на кілька пунктів (див. таблицю).

Рейтинг найперспективніших міст

Звісно, досить «райдужна» картина місцевого бюджету Донецької області, надто коли більшість міст Донбасу «захлинаються» у власних проблемах, пов’язаних з нестачею фінансових коштів, викликає певні запитання. Але тут треба пояснити, що дані всієї області — це узагальнені дані всіх міст і районів. Для реальнішої картини на місцях потрібно провести порівняння доходів з ПДФО і плати за землю по кожному конкретному місту з аналогічним періодом минулого року. На основі цього порівняння можна провести своєрідний рейтинг здатності міст області нарощувати свій бюджетний потенціал за умов дії ПКУ. У зв’язку з тим, що ПДФО є найвагомішим з усіх видів податкових надходжень до міського бюджету і характеризує стан економіки територій, первинне укрупнене угруповання міст пропонується здійснювати саме за його темпами приросту. Високі показники темпів приросту ПДФО, що свідчать насамперед про гідний рівень адміністрування цього податку, спостерігаються в десяти містах області. Ці міста ввійшли до так званої групи «економічно активних міст». У свою чергу, ця група поділена на дві підгрупи. До першої ввійшли міста-лідери Донецьк, Дружківка, Костянтинівка, Краматорськ, Макіївка, Харцизьк, Докучаєвськ, в яких високі темпи приросту надходжень ПДФО (понад 20 відсотків на квартал) супроводжуються аналогічною динамікою приросту надходжень і з плати за землю. Звідси можна зробити висновок, що місцева влада цих міст в умовах виконання планів з мобілізації надходжень не лише зуміла належним чином налагодити механізм взаємодії з державними контрольними органами, зокрема з податковою службою, а й постійно прагне раціонально та ефективно використовувати ресурси міської громади, її майнові активи (див. таблицю).

До другої підгрупи економічно активних міст, де поряд із перевиконанням планів із збору ПДФО на 20 і більше відсотків водночас спостерігаються доволі низькі показники темпів зростання плати за землю, ввійшли такі міста, як

Артемівськ і Маріуполь. Вочевидь, органи самоврядування цих міст, на відміну від міст першої підгрупи, працюють із нижчою ефективністю і не повністю використовують природно-ресурсний потенціал міської території.

Що стосується другої основної групи, яка називається «міста з помірною економічною активністю», то їхня рейтингова позиція у своїх підгрупах обумовлена не так низьким приростом надходжень від ПДФО, як станом справ з динамікою приросту саме плати за землю. Докладніше вона має такий вигляд.

Перша підгрупа міст із помірною активністю — Слов’янськ, Торез Красноармійськ, Дзержинськ, Шахтарськ, Єнакієве — міста, в яких поряд із середніми показниками надходжень від ПДФО (зокрема, для цієї категорії міст темпи приросту за цим податком перебувають у діапазоні від 10 до 20 відсотків на квартал) податкові надходження у вигляді плати за землю мають стійку тенденцію до зростання. Цю групу можна назвати проміжною, тому що значення темпів приросту за двома основними видами податкових надходжень — позитивні, але стосовно плати за землю вони часом вищі, ніж за ПДФО. Це, у свою чергу, свідчить про певну виваженість та ефективність рішень місцевої влади цих міст щодо земельних ресурсів відповідних громад.

Друга підгрупа міст із помірною активністю — Сніжне і Ясинувата. Це міста, в яких темпи приросту податкових надходжень у вигляді ПДФО, як і в попередній підгрупі міст із помірною економічною активністю, становлять не менш як 10 відсотків, але водночас мають місце або дуже низькі темпи приросту плати за землю або взагалі негативний тренд, як, наприклад, це видно по Ясинуватій, де темп приросту плати за землю — -6,0 відсотка.

Третя основна група — так звані «міста з депресивною економікою». До п’ятірки міст-аутсайдерів увійшли Димитров, Допропілля, Кіровськ, Авдіївка, Вугледар, тобто міста, де одночасно темпи приросту податкових надходжень у вигляді ПДФО нижче 10 відсотків на квартал, а надходження від плати за землю мають чітку тенденцію до зменшення, що свідчить про неефективне використання природних ресурсів, а також про недостатність заходів, що їх вживають місцева влада й державні органи щодо розвитку міських економік, налагодження реально працюючого виробництва, забезпечення виплати заробітної плати та ін.

Отже, можна сказати, що впроваджені ПКУ норми не створюють «тепличних» умов для місцевих бюджетів. За підсумками першого кварталу поточного року можна зробити кілька висновків принципового характеру. По-перше, зміни в ПКУ привели до певного збільшення місцевих бюджетів, приблизно до 5—10 відсотків, здебільшого за рахунок ефективного використання земельних ресурсів. По-друге, наповнення місцевих бюджетів насамперед залежить від стану економіки території, вчасної виплати заробітної плати, плати за землю й раціонального господарювання. По-третє, з огляду на те, що основне навантаження з наповнення місцевих бюджетів лягає на податкові інспекції, органи місцевого самоврядування повинні забезпечити організацію і взаємодію між суб’єктами господарювання, виконавчими органами влади та податковими інспекціями. По-четверте, в області в більшості міст склалася ефективна система взаємодії між органами місцевого самоврядування і податковими інспекціями, завдяки чому темпи зростання доходів місцевих бюджетів міст області вищі, ніж темпи зростання дохідної частини місцевого бюджету України загалом. І ще. У більшості міст області спостерігається стійка тенденція до зростання податкових надходжень, зокрема ПДФО, обумовлена, з одного боку, зростанням економічної активності підприємств, певним поліпшенням їхнього фінансового стану і, з другого — динамічною роботою податкових інспекцій, що спрямована на зменшення частки тіньової або неформальної економіки. В економічно активних містах і містах з помірною економічною активністю за неефективного господарювання з боку органів місцевого самоврядування, відсутності взаємодії з органами податкової інспекції можливе недоодержання коштів від плати за землю та з інших джерел. У містах з депресивною економікою за ефективного господарювання наповнення місцевих бюджетів можливе за рахунок альтернативних податку з доходів фізичних осіб (ПДФО) джерел, наприклад, плати за землю. Місцеві податки і збори, податок на прибуток як і раніше не мають для місцевих бюджетів істотного значення.