Після встановлення підготовки України до асоціації з Євросоюзом «на паузу» глава держави Віктор Янукович сказав про те, в чому мало хто сумнівається: альтернативи європейському вектору розвитку економіки немає, а є економічні проблеми.

Вони є у всіх. Наші — полягають у довготривалому (майже півтора року) згортанні промислового виробництва. У жовтні, нагадаю, лідерами падіння стала хімічна промисловість (-18,9 відсотка проти аналогічного періоду минулого року) і машинобудування (-14,3 відсотка). Обидві галузі тісно пов’язані коопераційними зв’язками з Російською Федерацією, яка лишається суттєвим ринком збуту нашої продукції. Прямо кажучи, це і є той ґрунт, на якому зароджувалося штучне торговельне та інформаційне протистояння між країнами.

Підкреслю, штучне, бо й уряд не бачить майбутнього своєї країни без Євросоюзу. І це зрозуміло: обсяг прямих іноземних інвестицій у вигляді акціонерного капіталу в третьому кварталі цього року зріс на 1,25 мільярда доларів США, що вп’ятеро перевищує аналогічний показник минулого року, водночас близько 80 відсотків цієї суми — гроші європейських інвесторів. Ще показовіше про спільність інтересів вітчизняного та західного бізнесу говорять наші інвестиції в світову економіку — 93,3 відсотка від загального розміру — в країни ЄС!

Атож, рівень інвестицій цього року істотно скоротився, а без них неможливо вивести промисловість зі стагнації. Але, по-перше, коріння їхньої хронічного нестачі слід шукати ще у 80-х роках минулого століття. По-друге, навіть за таких обставин левова частка капіталовкладень спрямовується у промисловість. По-третє, зберігаючи курсову і цінову стабільність, уряд і Нацбанк за-

охочують інвесторів вкладати гроші в українську економіку, залишають можливість для нарощування інвестиційних та кредитних програм.

На мій погляд, ми вийдемо на фініш року з помірним зростанням індексу цін виробників продукції і низькою інфляцією на споживчому ринку.

На це вказує не лише довгострокова цінова динаміка, а й доволі успішна боротьба з поточними викликами цієї осені. Коротко перерахую, з якими результатами виходимо на фініш року:

1. Влада успішно подолала піковий період розрахунків за зовнішніми боргами, не вдаючись до їхньої реструктуризації (Україна сплатила цього року понад 10 мільярдів доларів США ).

2. Надходження валюти в країну, що превалюють над відтоком, додають упевненості, що сезонне розширення попиту на неї не спричинить різких курсових коливань, а дефіцит поточного рахунку перекриє капітал з інших джерел (Нацбанк цілком виправдано подовжив обов’язковий продаж частини валютної виручки суб’єктів господарювання).

3. Базова інфляція зростала цього року, як і попереднього, дуже помірно, а абсолютна більшість компонентів споживчого кошика змінювалася у вузькому діапазоні (здешевлення спричинили два високі врожаї поспіль та пристойна переробка продовольчої продукції).

4. Адміністративно регульовані тарифи зростали помірно (уряд не пристав до умови МВФ щодо підвищення тарифів на газ для населення).

5. Приріст кредитування за 10 місяців цього року сягнув 58,2 мільярда гривень, майже учетверо більше, ніж за аналогічний період минулого року.

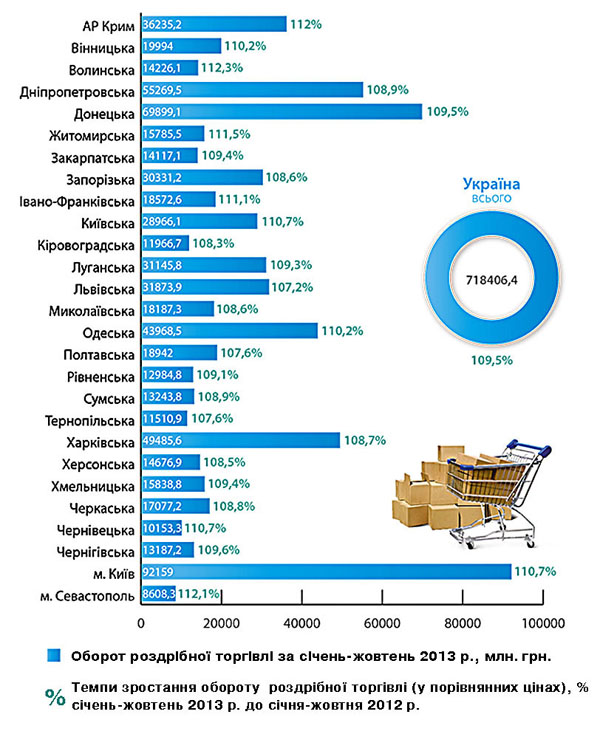

6. Помірний, з огляду на попередні роки, темп зростання роздрібного товарообігу (менший за 10 відсотків, за підсумками січня—жовтня) зумовлюють низький платоспроможний попит і затримки з виплатами заробітних плат — уряд пообіцяв погасити борги із заробітних плат у грудні (див. інфографіку).

Підсумую: інфляція за підсумками року виявиться помірнішою за очікування уряду. Як на мене, найбільшим інфляційним подразником у наступному році буде готівковий «навіс» — як наслідок зростання грошових агрегатів у обігу. Але, гадаю, в уряді і Нацбанку це розуміють також.

Інфографіка з «Інформаційно-аналітичного бюлетеня КМУ».