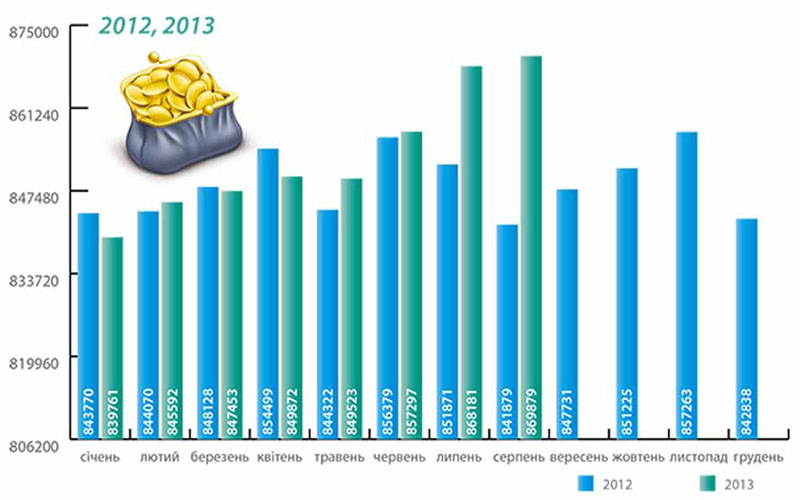

Нацбанк констатував зростання кредитування реального сектору економіки. Справа не лише в тому, що частка юридичних осіб в кредитному портфелі зросла у вересні на 18 мільярдів гривень, а від початку року — на 44 мільярди гривень. Про позитивні зміни на кредитному ринку говорять вже самі банкіри. Загальний кредитний портфель (разом із кредитами для фізичних осіб) збільшився на 49 мільярда гривень — до 859,1 мільярда гривень. Превалювання кредитів на користь юридичних осіб — добра прикмета.

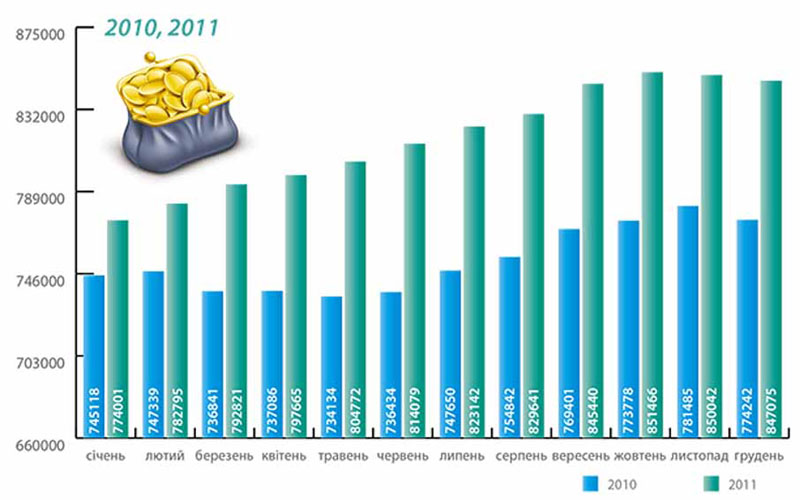

Ще два роки тому оптимізму в банківських колах було значно менше. Нагадаю, що 2009-й і 2010-й були для системи збиткові, 2011-й і частина 2012-го пройшли під тиском дефіциту гривневих ресурсів у боротьбі за їхнє збереження та накопичення. Треба було віднаходити спільну мову з вкладниками і позичальниками, аби процентні видатки не переважали процентні доходи, аби дорогі залучені кошти за високими ставками не створювали банкам проблем із ліквідністю. Власне, з цього починався і нинішній рік, який характеризувався погіршенням кон’юнктури основних промислових ринків, зменшенням частки іноземного капіталу, високими резервними вимогами з боку Нацбанку. Тим приємніше констатувати, що банківська система нарощує обсяги кредитування реального сектору економіки. Так, динаміка запозичень свідчить, що загальний обсяг кредитування від початку 2010 року до жовтня нинішнього зріс на 208,4 мільярда гривень і вже сягає 670,6 мільярда гривень (див. інфографіку).

Кредити, надані банками України підприємствам (залишки коштів на кінець періоду, млн. грн.)

Цього ще замало, аби вважати, що кредити вже стали домінуючим джерелом інвестиційних ресурсів для підприємств. За це ще слід поборотися. Серед головних чинників, які утримують юридичні особи від нових запозичень, як показує моніторинг Нацбанку, ті самі, що й два роки тому — високі ставки за кредитами, складна процедура їх оформлення, занадто короткі терміни для погашення боргу, курсові ризики тощо.

Водночас інструменти для виправлення становища на краще вже стали надійніші, ніж було. По-перше, залучено колосальний ресурс депозитів — найбільшу частку корпоративного депозитного портфеля формують кошти підприємств (поки що торгівлі та переробної галузі). По-друге, нехай і поволі, але ставки за кредитами (без урахування овердрафту) знижуються — від початку року з 14,8 до 12,8 відсотка. Що важливо, швидше знижуються ставки за кредитами у гривні. По-третє, банкірів не треба переконувати, що уповільнене кредитування реального сектору за високої вартості залучених ресурсів скорочує чистий процентний дохід їхніх установ. По-четверте, всіма очікувана зона вільної торгівлі з країнами Євросоюзу прискорить динаміку зниження ставок рефінансування Нацбанку і позитивні тенденції на кредитному ринку країни, які вже намітилися.

ДОРУЧЕННЯ

Прем’єр-міністр Микола Азаров доручив Першому віце-прем’єр-міністру Сергію Арбузову спільно з Нацбанком створити максимально сприятливі умови для кредитування реального сектору економіки. Глава уряду вказав на різкі контрасти в темпах зростання споживчих кредитів і таких, що працюють на економіку. Від березня перші зросли в 2,4 разу, другі — лише на 22 відсотки. На його переконання, «споживча модель участі банків в економіці підтримує короткотерміновий попит, не створює нових робочих місць і нових доходів, які, в свою чергу, стануть новим ресурсом банківської системи».